Perché il petrolio a basso prezzo ammazza la crescita (dei profitti)

In questa nuova era petrolifera si è rotto un altro incantesimo.

I bassi prezzi del petrolio non sono più una manna per l’economia globale, anzi, sono un problema.

In realtà è un effetto del tutto normale e prevedibile. E infatti lo avevamo detto un anno fa.

Di Dario Faccini

LA FAVOLA CHE FU

Ci sono poche certezze in economia altrettanto lapidarie: prezzi bassi del petrolio favoriscono la crescita economica, alti prezzi invece la frenano. La spiegazione è più che banale. Il petrolio è la forma d’energia più comoda e flessibile, così le sue variazioni di prezzo influiscono direttamente su quelle del gas e del carbone, cioé su oltre l’80% dell’energia consumata globalmente. Siccome ogni attività moderna non può fare a meno di consumare direttamente o indirettamente energia, la variazione dei prezzi dell’energia sono variazioni di costo e quindi, inversamente, di profitto.

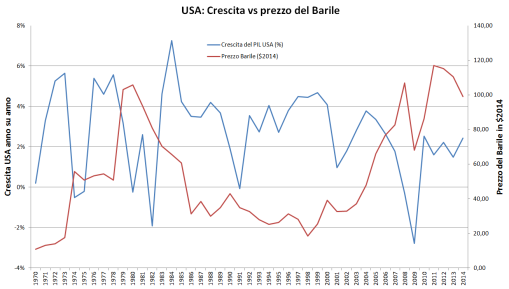

L’esempio storico che viene portato è quello delle grandi crisi petolifere degli anni ’70. Ad esempio per gli USA sia la crisi del Kippur (1973) sia quella dell’Iran (1979), con le relative impennate dei prezzi del petrolio, hanno prodotto crisi economiche, con PIL stazionari o in calo (vedi figura 1)

Figura 1: In blu, la crescita anno su anno del PIL(GDP) USA (elaborazione su fonte Bureau of Economic Analisys) in rosso, il prezzo di un barile di petrolio in $2014 (dal 1970 al 1983 Arabian Light, dal 1984 in poi Brent, fonte BP Statistical Review 2015).

Si osservi che lo stesso effetto si verifica per la crisi del 2007-2009, a dimostrazione che anche lo scoppio della bolla dei mutui subprime non è esente da un “effetto petrolio”. Ne abbiamo già parlato.

Al contrario quando la crisi iraniana è terminata, il prezzo del barile di petrolio è sceso spingendo l’economia USA ad un brusco recupero.

QUANDO IL MONDO GIRA AL CONTRARIO

Il problema è che, con il prezzo del petrolio dimezzato rispetto un anno e mezzo fa, ora sembra che questo incantesimo si sia spezzato.

I motivi sono principalmente tre, tra cui il terzo vedrem0 essere un problema destinato ad aggravarsi sempre più man mano che aumenteranno le difficoltà estrattive.

Innanzitutto sta mancando quello stimolo alla crescita della domanda petrolifera, conseguente al minor prezzo del petrolio, che dovrebbe anticipare la ripresa economica. Oltre alle incertezze sulla tenuta della crescita, e quindi della domanda, in Cina, sembra che la domanda petrolifera globale sia diventata più anaelastica. Ci sono vari motivi, riconducibili allo spostamento della crescita dei consumi dai paesi sviluppati a quelli in via di sviluppo esportatori di materie prime:

- la crisi delle materie prime sta colpendo duramente molti paesi esportatori in via di sviluppo, le cui economie fino a poco tempo fa in crescita era quelle che sostenevano la domanda di petrolio;

- i paesi sviluppati hanno ormai consumi d’energia rallentati o addirittura, come in Italia, con tendenza in calo; a ciò ha contribuito, oltre ad una certa decrescita più o meno tipica delle economie mature, anche la sostituzione del parco auto e l’avvento di tecnologie per un uso più efficiente dell’energia;

In secondo luogo sta venendo a mancare il flusso dei petrodollari che contribuiva alla crescita globale. Barclays ha calcolato che i minori profitti derivanti dal petrolio hanno fatto sparire quasi 400 miliardi di dollari dai mercati.

GIÙ GLI INVESTIMENTI, GIÙ LA CRESCITA

Il terzo motivo è invece quello più paradossale e più interessante: il crollo degli investimenti e nel settore delle materie prime, tra cui il petrolio, sta trascinando giù il PIL globale.

Il fenomeno di per se è banale: l’aumento dei prezzi petroliferi stimola gli investimenti, mentre una loro diminuzione ne provoca la contrazione. E fin qui niente di strano. Ciò che proprio non torna è l’entità del danno al PIL mondiale. Alcuni analisti finanziari del Credit Swisse hanno calcolato che la diminuzione degli investimenti nel settore petrolifero avvenuta nell’ultimo anno ha sinora provocato una contrazione dello 0,2% del PIL globale, che diventa dell’1% se si allarga lo sguardo sull’intero settore delle materie prime.

Come mai un impatto così forte?

Lo abbiamo spiegato bene l’anno scorso, quando abbiamo visto come il petrolio abbia tutte le caratteristiche per condurre al collasso la società globale. L’aumento delle difficoltà estrattive, con l’esaurimento progressivo dei giacimenti più comodi e la messa in coltivazione di quelli via via più marginali,produce una diminuzione dell’energia netta a disposizione che si traduce in un calo dell’indice chiamato EROEI. Questo si traduce in un aumento del capitale che viene assorbito dal settore estrattivo OIL&GAS, a spese del resto della società.

In pratica l’estrazione di idrocarburi diventa un’industria con un utilizzo di capitale materiale, umano e finanziario sempre più vasto, a scapito degli altri settori produttivi. Aumenta così il suo peso in rapporto al PIL, paradossalmente (ma neanche troppo conoscendo quanto è inopportuno questo indice) sostenendone la crescita. Quando il ciclo, magari per breve tempo, si interrompe e il settore deve comprimere i costi tagliando gli investimenti, allora viene a mancare all’improvviso una quota importante del PIL. Questo è proprio il momento in cui ci troviamo ora.

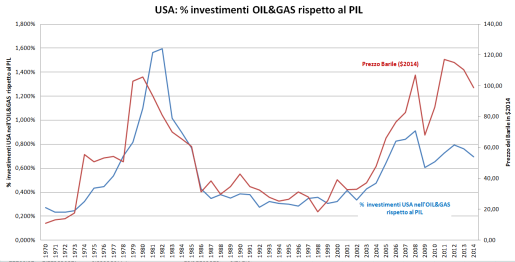

Prendiamo ad esempio gli USA. Negli ultimi dieci anni si è proprio assistito ad un raddoppio della dimensione relativa del settore OIl&GAS all’interno del PIL (vedi figura 2).

Figura 2: Prezzo storico del barile di petrolio in $2014 (in rosso, asse verticale destro) e percentuale degli investimenti nel settore OIL&GAS USA rispetto al PIL (in blu, asse di sinistra). Gli investimenti nel settore OIL&GAS sono stati normalizzati in base alla produzione di energia complessiva per quell’anno, portandola per tutti gli anni alla media 1970-2014 (ca 19MBOE/d). [1]

Ora che il prezzo del barile è sceso, negli USA gli investimenti OIL&GAS stanno crollando.

CONCLUSIONI

In dieci anni di alti prezzi del petrolio l’industria petrolifera è aumentata di dimensioni ed è aumentato il suo peso nell’economia mondiale. Questo è una conseguenza della diminuzione dell’EROEI. Un calo brusco del prezzo del petrolio ha però recentemente prodotto una rapida contrazione degli investimenti petroliferi, con la perdita di quote di PIL ora ben maggiori di quanto non fossero prima del periodo 2004-2014.

Questo impatto negativo è stato pressoché immedito, mentre ancora si è in attesa di vedere i benefici per l’economia reale dei, relativamente, bassi prezzi del petrolio.

Per ora il bilancio è chiaro: il petrolio è sceso e l’economia ne ha tratto danno invece che beneficio. Vedremo se cambierà. Vedremo se ce ne sarà il tempo prima che il prezzo del barile torni nuovamente ad aumentare.

Note

[1] Rielaborazione dell’autore. In pratica si è aumentato proporzionalmente il peso degli investimenti in quegli anni che presentavano produzione di energia da petrolio e gas USA inferiori alla media 1970-2014, e lo si è diminuito per gli anni con produzione superiore. Fonti: per gli invstimenti nel settore OIL&GAS ilBureau of Economic Analisys; per il deflattore del PIL il Bureau of Economic Analisys, per la produzione di petrolio e gas USA , il BP Statistical Review 2015.

da https://aspoitalia.wordpress.com/

Leggi anche:

ARABIA SAUDITA: IL PETROLIO COME ARMA DI PRESSIONE

ENI, LA “SCOPERTA” DI GAS DEL SECOLO

LA RIPRESA USA: UNA TIGRE DI CARTA? PRODROMI DI UNA NUOVA CRISI GLOBALE

Editoriali

“Il nemico in casa nostra”: Mafia Capitale

“Il nemico in casa nostra”: Mafia CapitalePer quanto decaduto dagli onori della cronaca, ci sembra necessario fare qualche riflessione a freddo sullo scandalo di #mafiacapitale. Un argomento ancora scottante malgrado il dibattito pubblico,…

Oltre lo sciopero sociale: fermiamo il tempo a livello globale

Oltre lo sciopero sociale: fermiamo il tempo a livello globaleDi fronte all'apparente stallo sociale italiano, nonostante la portata dell'attacco alle condizioni di vita, qualcosa sembra essersi mosso. Qualcosa, perchè gli scioperi e le manifestazioni degli…

Gli ultimi selfie del capitale: lo scontro nella civiltà

Gli ultimi selfie del capitale: lo scontro nella civiltàPubblichiamo l'editoriale del nuovo numero di CortocircuitO: Introduzione I persistenti venti di guerra nell’est dell’Ucraina, così come il nuovo diretto coinvolgimento americano e francese…

Approfondimenti

Anche in Medio Oriente: lo scontro è "nella civiltà"

Anche in Medio Oriente: lo scontro è "nella civiltà"La scorsa settimana è uscito un interessante articolo a firma del Partito Comunista Internazionalista sul mistificatorio utilizzo della religione nelle tragiche vicende che vedono al momento…

Buone notizie dalla International Energy Agency. Oppure no?

Buone notizie dalla International Energy Agency. Oppure no?Alcune considerazioni sul World Energy Outlook 2014 Fra i molti report che vengono pubblicati in materia di energia ogni anno, senza dubbio quelli della International Energy Agency (IEA) godono…

Il non-paradosso della ricchezza concentrata in un paese “anomalo”

Il non-paradosso della ricchezza concentrata in un paese “anomalo”Un recente articolo de Il Sole 24 Ore, che mostrerebbe i “paradossi” della ricchezza del Belpaese, sta scatenando diversi commenti in giro per il web e non solo. Nel pezzo si fa notare come,…

Interviste

"Setta di Stato", il primo libro sul caso Forteto

"Setta di Stato", il primo libro sul caso FortetoIntervista a Duccio Tronci, autore assieme a Francesco Pini di "Setta di Stato", il primo libro che racconta il caso Forteto. Dalla quarta di copertina: "Setta di Stato" è un'inchiesta…

Intervista a un (ex)studente del Capponi: a proposito di scuola e innovazione

Intervista a un (ex)studente del Capponi: a proposito di scuola e innovazioneAbbiamo intervistato un ex studente del Liceo Machiavelli-Capponi, tirando con lui un bilancio sul suo percorso scolastico e affrontando specialmente il tema dell'innovazione scolastica, sia per…

Intervista a uno studente del Michelangelo Occupato

Intervista a uno studente del Michelangelo OccupatoData la protesta contro la riforma della scuola che sta coinvolgendo tutta Italia e molte scuole di Firenze, anche il Liceo Classico Michelangiolo ha deciso di occupare, dopo molti anni che in questa…

Seguici su

Appello internazionale contro il COP21 di Parigi

Nazionale

‘ndrangheta e Casalesi in Toscana: “grandi imprese” più delle Coop. #stopinvasione

‘ndrangheta e Casalesi in Toscana: “grandi imprese” più delle Coop. #stopinvasione  Prende il via la rete di collegamento dei metalmeccanici in lotta: un report da Bologna

Prende il via la rete di collegamento dei metalmeccanici in lotta: un report da Bologna  Modello Air France: il piano C dei lavoratori

Modello Air France: il piano C dei lavoratori  Fincantieri. Perché è importante che lo sciopero negli stabilimenti riesca bene

Fincantieri. Perché è importante che lo sciopero negli stabilimenti riesca bene  Competitività. Una copertura ideologica per un attacco di classe

Competitività. Una copertura ideologica per un attacco di classe

Internazionale

Perché il petrolio a basso prezzo ammazza la crescita (dei profitti)

Perché il petrolio a basso prezzo ammazza la crescita (dei profitti)  Il capitalismo messo a nudo: lo sfruttamento dei lavoratori nel mondo del porno

Il capitalismo messo a nudo: lo sfruttamento dei lavoratori nel mondo del porno  #Manif7Oct: in Belgio ancora manifestazioni contro l’austerità

#Manif7Oct: in Belgio ancora manifestazioni contro l’austerità  Al di sotto del minimo sindacale. Chrysler, Volkswagen e un vecchio problema che ritorna

Al di sotto del minimo sindacale. Chrysler, Volkswagen e un vecchio problema che ritorna  Hezbollah e Casapound uniti nella lotta… e noi, da che parte stiamo?

Hezbollah e Casapound uniti nella lotta… e noi, da che parte stiamo?